Среднесписочная численность по форме кнд 1110018 как сделать

Добавил пользователь Евгений Кузнецов Обновлено: 30.08.2024

Все организации и ИП, являющиеся работодателями, должны ежегодно сдавать отчет о среднесписочной численности (форма КНД 1110018). Как рассчитать количество работников, заполнить форму и куда подавать отчет – в нашей статье.

Порядок подачи отчета о среднесписочной численности сотрудников

Сдавать сведения о среднесписочной численности сотрудников (ССЧ) в ФНС по месту регистрации должны все организации (п. 3 ст. 80 НК РФ).

Если в организации работает больше 25 человек, отчет обязательно подавать в электронном формате. Если меньше 25 – есть альтернативный вариант, на бумаге.

Сроки предоставления:

- до 20 января следующего за расчетным периодом года.

- до 20 числа следующего месяца, если компания была реорганизована или только создана. Реорганизация действительна со дня внесения соответствующей записи в ЕГРЮЛ.

Срок сдачи сведений за 2019 год – 20 января 2020 года.

Если в компании нет штата, нужно подать форму, указав количество – 0 человек (Письмо Минфина от 04.02.2014 N 03-02-07/1/4390).

Непредставление отчета о ССЧ повлечет за собой штраф (200 рублей для организации, 300-500 рублей для должностного лица), а также станет поводом для проведения налоговой проверки.

Расчет среднесписочной численности

При расчете ССЧ учитываются только сотрудники, с которыми заключены трудовые договора, т.е. компания является их основным местом работы. Не включаются в список:

- внешние совместители,

- работники по ГПХ,

- сотрудники в неоплачиваемых учебных отпусках,

- работники в отпуске по уходу за ребенком,

- сотрудницы в отпуске по беременности и родам.

Внутренний совместитель учитывается как один человек.

Если сотрудник оформлен по трудовому договору и числится в штате компании, но был на больничном, в командировке или в отпуске, его необходимо учесть.

Частично занятые работники учитываются пропорционально отработанному времени. Если сотруднику неполное время полагается по закону (например, в отпуске по уходу за ребенком), он рассматривается как полностью занятый (п. 79.3 Указаний по заполнению формы).

Списочная численность в выходные и праздники равна показателю за предшествующий рабочий день (п. 76 Указаний). Например, если человек уволился накануне выходных, его необходимо включить в списочную численность за субботу и воскресенье.

Среднесписочная численность за месяц исчисляется на основе их списочного количества за каждый день, с выходными и праздниками:

- показатели за каждый календарный день суммируются,

- делятся на количество календарных дней отчетного месяца,

- добавляется отдельно рассчитанная средняя численность не полностью занятых работников,

- итог округляется.

Средняя численность работников с частичной занятостью рассчитывается по формуле: количество часов, отработанных не полностью занятыми сотрудниками за месяц/количество рабочих часов в месяце. Количество рабочих часов в месяце определяется по производственному календарю. По общему правилу в отработанное время включаются и рабочие дни, проведенные работником в отпуске и на больничном. За каждый такой день учитывается столько же часов, сколько сотрудник отработал в последний день перед отпуском или больничным.

ССЧ за год или квартал рассчитывается на основе отчетов за каждый месяц. Например, если среднесписочная численность в январе - 89 человек, в феврале - 90, в марте - 93, то ССЧ за I квартал составит с учетом округления 91 человек ((89 + 90 + 93) / 3). Дробные значения округляются по математическим правилам – в бланк вносится целое число.

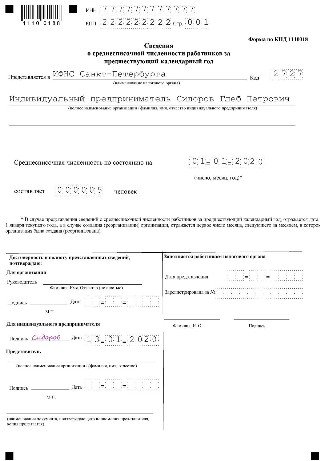

Заполнение формы КНД 1110018

Форма отчета о ССЧ состоит из одной страницы и содержит сведения о компании и общее значение ССЧ, рассчитанное в соответствии с Указаниями. В полях нужно указать:

- название организации или ФИО ИП,

- ИНН,

- КПП,

- наименование и код налогового органа, куда подается отчет,

- показатели о ССЧ,

- дата, на которую рассчитан показатель,

- подпись, печать.

Если сведения подаются за прошедший календарный год, указывается дата 1 января текущего года.

Сборник консультаций для бухгалтера

Форма КНД 1110018 — это сведения о среднесписочной численности работников предприятия. Дадим краткие рекомендации по заполнению бланка в соответствии с общими правилами оформления налоговой отчетности и специфическими — для этого отчета.

Приказом ФНС РФ от 29.03.2007 утвержден бланк формы по КНД 111018. Он состоит всего из одной страницы.

Основные принципы заполнения

Заполнение бланка не представляет сложности: помимо общих данных о предприятии, необходимо внести всего одну цифру — значение среднесписочной численности работников по состоянию на соответствующую отчетную дату. Обычно такой отчет сдают компании и ИП, у которых есть наемные работники, раз в году — до 20 января. Документ включает данные за предыдущий год. Но иногда к его заполнению должны прибегать и в середине года. Это касается тех организаций, которые только зарегистрировались (срок предоставления — 20 число месяца, следующего за датой регистрации). Заполняют его и при ликвидации компании.

Основные вопросы у налогоплательщиков возникают обычно по вычислению среднесписочной численности. Подробное описание того, как оформляется отчет, и правила расчета значения среднесписочной численности работников предприятия на отчетную дату можно найти в статье, посвященной этой форме.

Общие требования к заполнению документа, как и для всей отчетности в налоговую, сформулируем следующим образом:

- данные вносятся на основании подтверждающих их верность документов;

- ошибки и поправки недопустимы;

- бланк можно заполнять на компьютере или от руки черными или синими чернилами;

- в каждом знакоместе проставляется отдельное значение;

- место, определенное для заполнения сотрудником налогового органа, заполнять не следует;

- подпись руководителя или уполномоченного лица подтверждает подлинность документа и верность внесенных в него данных и является необходимым реквизитом. Без подписи документы не принимаются, а при направлении по почте считаются несданными.

Реквизиты и данные

Следующие сведения о налогоплательщике включите в отчет в обязательном порядке:

Новая форма "Сведения о среднесписочной численности работников за предшествующий календарный год" официально утверждена документом Приказ ФНС РФ от 29.03.2007 N ММ-3-25/174@.

Срок сдачи: за предшествующий календарный год не позднее 20 января текущего года

Сведения о среднесписочной численности работников за прошедший календарный год подаются в налоговый орган не позднее 20 января, что явно установлено п. 3 ст. 80 НК РФ. Эти сведения должна подавать не только юридические лица (организации), но и индивидуальные предприниматели, которые используют труд наемных работников. В случае непредставления сведений о среднесписочной численности можно попасть на штраф по ст. 126 НК РФ, а должностные лица организации могут быть привлечены к административной ответственности (ст. 15.6 КоАП РФ).

Бланк загружен на сайт: 04.07.2016

. и сборах сведений о среднесписочной численности работников за предшествующий календарный год, о доходе, полученном от осуществления предпринимательской деятельности за предшествующий календарный год, сведений, содержащихся в . соответствии с законодательством РФ о налогах и сборах сведения о среднесписочной численности работников за предшествующий календарный год и (или) налоговую .

. как и работников по трудовым договорам. Сведения о среднесписочной численности работников Сведения о среднесписочной численности работников за предшествующий календарный год представляются организацией и . ИП, привлекавшим в указанный период наемных работников. Сведения . 30 числа месяца, следующего за календарным годом. За 2019 г. его .

. нормативным правовым актом Правительства РФ, сведения о вакансиях организации. Соответствующие изменения в . 1 января 2022 года работодатели определенных категорий должны размещать сведения о вакансиях на . организациями, юридические лица, в которых среднесписочная численность работников за предшествующий календарный год превышает 25 человек , в том . планирует публиковать в открытых источниках сведения о диапазоне заработных плат, вручную вносится .

. по месту жительства ИП за текущий год и три года, предшествующие году снятия налогоплательщика с . течение календарного года налогоплательщиком места жительства на территориях субъектов РФ. К сведению: декларация . внимание: при изменении в течение календарного года ИП места жительства на территориях . один аргумент налоговиков – согласно сведениям о среднесписочной численности работников за 2015 год у ИП отсутствуют наемные лица .

. запросу сведений о факте наличия либо отсутствия у налогового органа информации о среднесписочной численности работников организаций . организаций представлять в налоговый орган сведения о среднесписочной численности работников (пункт 3 статьи 80), а . кодекса Российской Федерации исключает сведения о среднесписочной численности работников организации за календарный год, предшествующий году размещения указанных сведений в информационно-телекоммуникационной .

. всех доходов организации за указанный период; средняя численность работников за девять месяцев года, предшествующего году перехода организации . , определяет среднесписочную численность работников за соответствующий отчетный (расчетный) период путем деления суммы среднесписочной численности работников за каждый календарный месяц . составе расчета по страховым взносам сведения о среднесписочной численности работников, указанные на титульном листе расчета .

. сведений один раз в год по форме федерального статистического наблюдения 1-Т «Сведения о численности . о беременных женщинах в составе численности В соответствии с п. 77 Указаний среднесписочная численность работников . услуг, за месяц исчисляется по методологии определения среднесписочной численности. Эти работники учитываются за каждый календарный день . праздничный (нерабочий), по нему принимается численность работников за предшествующий рабочий день. Теперь учтена возможность .

. незавершенного строительства, являются сведения об этих объектах, . года и, соответственно, среднесписочная численность работников организации за первый отчетный период определяется путем деления суммы среднесписочной численности работников за . о доле доходов от осуществления IT-деятельности и среднесписочной численности работников за . и средней численности работников за 9 месяцев 2021 года, предшествующего году перехода . работника - ВКС за период с начала расчетного периода (1 января календарного года .

. были в прошедшем, 2021 году. В начале года мы, как обычно, знакомим . трудовые книжки и сведения о трудовой деятельности; на акты о несчастном случае на . если совместитель в течение двух предшествующих календарных лет работал у одного или . субъекта РФ. При определении среднесписочной численности работников не учитываются: работники филиалов и представительств, расположенных . Установлены новые гарантии работникам-инвалидам, работникам, ухаживающим за инвалидами, и работникам, имеющим детей Федеральный .

. млн руб. К сведению: на 2021 год коэффициент-дефлятор, необходимый . октября года, предшествующего календарному году, начиная с которого организация переходит на УСНО. О филиалах . организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее . изменении состава учредителей. К сведению: запрета на применение УСНО . применять УСНО, если средняя численность работников за налоговый (отчетный) период превышает . 346.15 НК РФ. К сведению: Если УК (ТСЖ) получила .

. на основании совокупного заработка работника за расчетный период – два года, предшествующих периоду наступления нетрудоспособности . позднее пяти календарных дней [6] после получения от работника заявления и . Положения о страховых выплатах по ВНиМ): на бумажном носителе – если среднесписочная численность работников составляет . К сведению Срок выплаты пособия территориальным органом ФСС – десять календарных дней со . дня получения им от работодателя заявления и документов (сведений .

![]()

Содержание

- Нужно ли предоставлять сведения о среднесписочной численности работников?

- Кто должен предоставлять сведения о среднесписочной численности работников?

- В какие соки предоставляются сведения о среднесписочной численности работников?

- Форма КНД 1110018: скачать бланк

- Образец заполнения формы КНД 1110018

- Как можно предоставить форму КНД 1110018?.

- Ответственность за непредоставление формы 1110018

- Вопросы и ответы

Налоговым законодательством Российской Федерации предусмотрена ответственность налогоплательщиков в предоставлении сведений о среднесписочной численности работников. Предоставлять эти сведения необходимо на бланке формы КНД 1110018.

Нужно ли предоставлять сведения о среднесписочной численности работников?

Сведения о среднесписочной численности работников позволяет налоговым органам определять:

- способ предоставления налоговой декларации;

- право применения определённого налогового режима.

В соответствии со ст. 80 НК РФ обязанностью налогоплательщика является предоставление налоговой декларации. Способ предоставления налоговой декларации как раз и определяет численность работников, указанная в сведениях о среднесписочной численности.

Согласно п. 3 ст. 80 НК РФ налоговые декларации представляются в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) по установленным форматам в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота следующими категориями налогоплательщиков (плательщиков страховых взносов):

- налогоплательщиками (плательщиками страховых взносов), среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

- вновь созданными (в том числе при реорганизации) организациями, численность работников которых превышает 100 человек.

В случае, если среднесписочная численность работников не превышает 100 человек – налогоплательщик вправе выбирать способ предоставления налоговой декларации:

- в электронной форме;

- в бумажном виде.

При определении права применения налогового режима среднесписочная численность работников является определяющей в том случае, если налогоплательщик изъявит желание применять специальную систему налогообложения. В соответствии со ст. 346.26 НК РФ налогоплательщики должны обратить внимание в случае выбора режима налогообложения:

| Система налогообложения | Комментарий |

| ЕНВД | Организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период превышает 100 человек, не вправе применять специальный режим налогообложения. |

| УСН | |

| ПСН | |

| ЕСХН |

Пример № 1. Влияние численности на применение специального режима налогообложения.

Кто должен предоставлять сведения о среднесписочной численности работников?

Согласно ст. 80 НК РФ сведения о среднесписочной численности работников (форма по КНД 1110018) предоставляют:

- организации;

- индивидуальные предприниматели.

Особенность предоставления сведений о среднесписочной численности работников заключается в следующем:

- выбранного режима налогообложения;

- снижения или постоянства количества работников.

Пример № 2. Необходимость в предоставлении формы КНД 1110018.

В какие соки предоставляются сведения о среднесписочной численности работников?

Согласно ст. 80 НК РФ установлены сроки предоставления сведений о среднесписочной численности работников:

| Событие | Срок |

| Окончание календарного года | Не позднее 20 января текущего года |

| Создание организации | Не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана |

| Реорганизация организации | Не позднее 20-го числа месяца, следующего за месяцем, в котором организация была реорганизована |

В соответствии со ст. 6.1 НК РФ в случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным или нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Важно! Для индивидуальных предпринимателей нет необходимости предоставлять сведения о среднесписочной численности работников сразу после регистрации. В данном случае предоставляется отчётность только за прошедший календарный год и то в том случае, если привлекались наёмные работники.

Форма КНД 1110018: скачать бланк

Бланк формы по КНД 1110018 можно скачать по ссылке.

Образец заполнения формы КНД 1110018

В Форме по КНД 1110018 указывается среднесписочная численность работников по состоянию на:

| Дата | Комментарий |

| 1 января текущего года | Среднесписочная численность за прошедший календарный год |

| 1 число месяца | Месяца, следующего за месяцем создания или реорганизации организации |

Для определения среднесписочной численности работников за прошедший календарный год необходимо воспользоваться следующей формулой:

ССЧгод = (ССЧ1 + ССЧ2 + ССЧ3 + ССЧ4 + ССЧ5 + …. + ССЧ12) / 12

ССЧгод – среднесписочная численность работников за прошедший год

ССЧ1, ССЧ2, …ССЧ12 – среднесписочная численность работников за месяц

Для того, чтобы определить среднесписочную численность сотрудников за месяц необходимо воспользоваться формулой:

ССЧмес = (СЧ1 + СЧ2 + СЧ3 + СЧ4 + … + СЧd) / d

ССЧмес – среднесписочная численность работников за месяц

СЧ1 – списочная численность работников за календарный день

d – количество календарных дней в месяце

Пример № 3. Исчисление среднесписочной численности работников.

ССЧ1 = (92 + 92 + 92 + 92 + 92 + … + 92) / 31 = 92

ССЧ3 = (94+ 94 + 94 + 94 + 94 + …. + 94) / 31 = 94

ССЧ4 – ССЧ12 = 94

Таким образом, среднесписочная численность работников за 2022 год составляет 93,7 человека.

Образец заполнения формы по КНД 1110018 можно скачать по ссылке.

Как можно предоставить форму КНД 1110018?.

В соответствии со ст. 80 НК РФ сведения о среднесписочной численности работников предоставляются в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя) следующим образом:

Ответственность за непредоставление формы 1110018

За непредоставление сведений о среднесписочной численности работников для налогоплательщиков предусмотрена ответственность:

- административный штраф на граждан в размере от ста до трехсот рублей;

- штраф на должностных лиц – от трехсот до пятисот рублей

Вопросы и ответы

Вопрос № 1. У нас заблокировали расчётный счёт. Могут ли это сделать из-за того, что мы не сдали форму КНД 1110018?

Ответ: Нет, непредоставление формы КНД 1110018 не является основанием для ареста расчётного счёта.

Вопрос № 2. В период с июня по август численность работников нашей организации превысило 100 человек. Может ли это как-то повлиять на смену налогового режима?

Ответ: Если среднесписочная численность за календарный год превысит 100 человек – это будет поводом для смены налогового режима. В противном случае за вами сохраняется право на применение специальных режимов налогообложения.

Читайте также: