Как сделать удержание из заработной платы в access

Добавил пользователь Алексей Ф. Обновлено: 28.08.2024

Удержания из заработной платы отличаются большим разнообразием, но условно их можно разделить на несколько видов:

- Необходимые удержания, в которые входят: взыскания по исполнительным листам (штрафы), алименты и многое другое;

- По инициативе нанимателя, штрафные листы за несоблюдение правил дорожного движения и другое;

- По инициативе работника, к примеру, удержание в счёт оплаты кредита;

В случае неисполнения родителями обязанностей по содержанию детей, материальные средства изымаются с родителей в установленной порядке посредством суда. В тот же момент, наниматель обязуется ежемесячно удерживать алименты из заработной платы работника и перечислять лицу, получающему алименты, не позднее истечения трёх дней со дня уплаты зарплаты должнику.

Компания получила исполнительные листы, и в системе выстраиваем дальнейший действия.

Отмечаем в исполнительном листе работника, с которого необходимо удержание алиментов, срок удержания, адресата и метод расчёта. Возможны приведённые способы оплаты:

- Процент, при пометке в исполнительном листе вычета алиментов процентами.

- Установленная сумма.

- Часть, в случае идентичности расчёта процентов, тем не менее допускает при расчёте исключения погрешностей в результате округления (к примеру, 1/3 заместо 33.33%).

Перевод денег путём платёжного агента заполняют, в случае удержания с работника суммы, которая будет переведена получателю с применением платёжного агента: почты или банка.

Штрафы за несоблюдение ПДД

Компания имеет права оплатить штраф за несоблюдение ПДД и вычесть сумму из заработной платы сотрудника руководствуясь ст. 238, 138, 248 ТК РФ.

Примите во внимание: проводки, загружаемые в бух. программу, создаются без вашего участия по кредиту 73.02 и дебету 70.

Удержания для погашения кредита

При обращении сотрудника с заявлением, компания имеет право уменьшать заработную плату в счёт оплаты другим компаниям, к примеру, оплата в счёт кредита работника.

Наряду с этим, удержание стоит создать лишь раз и использовать в дальнейшем и для других сотрудников.

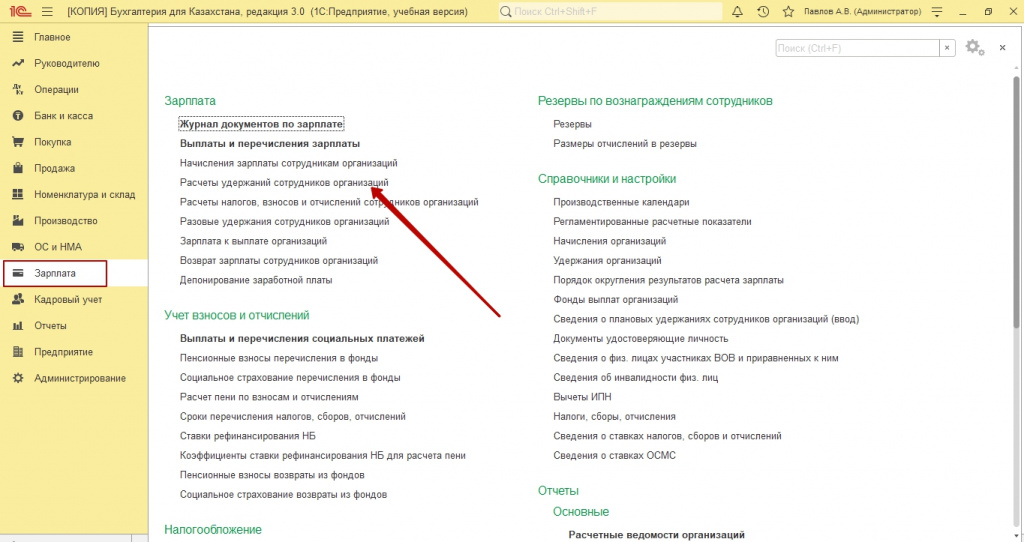

Контроль удержанных суммы производится посредством зарплатных отчётов: исследование зарплаты, зарплатный лист и другое.

Внимание! Для обеспечения мобильного взаимодействия сотрудников и бухгалтерии по кадровым вопросам был запущен сервис 1С:Кабинет сотрудника.

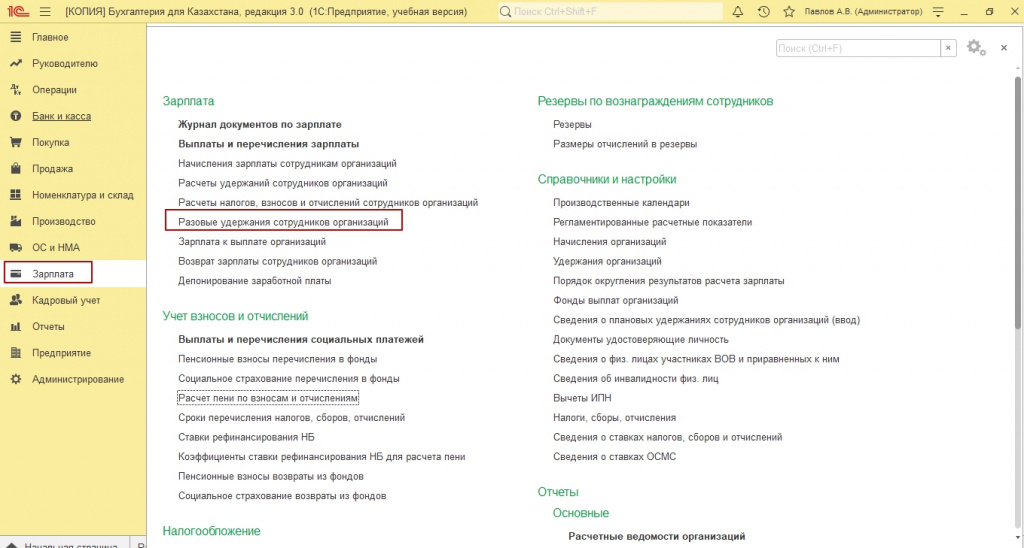

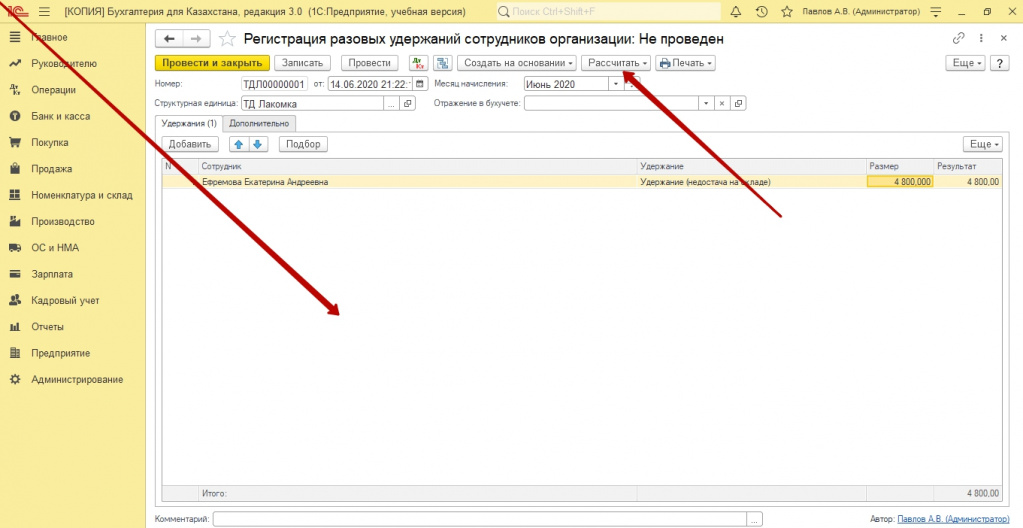

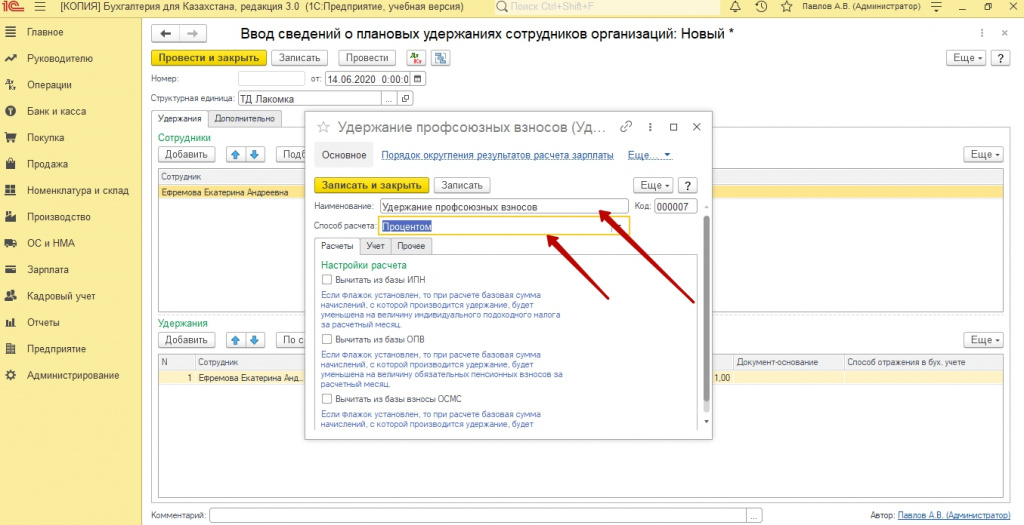

В процессе работы компании, часто, при начислении сотрудникам заработной платы, возникает необходимость в начислении разовых удержаний работникам. Например, недостачи, кредиты сотрудникам от компании, утери, порча имущества, штрафы (будьте осторожны, в ТК РК, нет такого вида наказания для сотрудников, как штрафы). Обязательно, должен быть первичный документ с подписью сотрудника, о том, что он согласен с тем или иным удержанием, например, в случае с кредитным займом у работодателя – договор, в случае с недостачей – объяснительная и инкассационная ведомость и т.д.

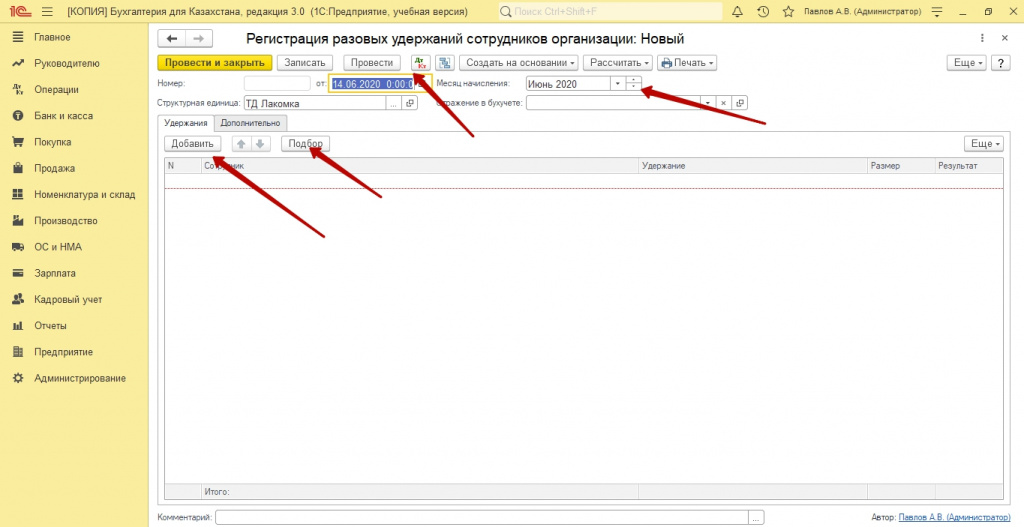

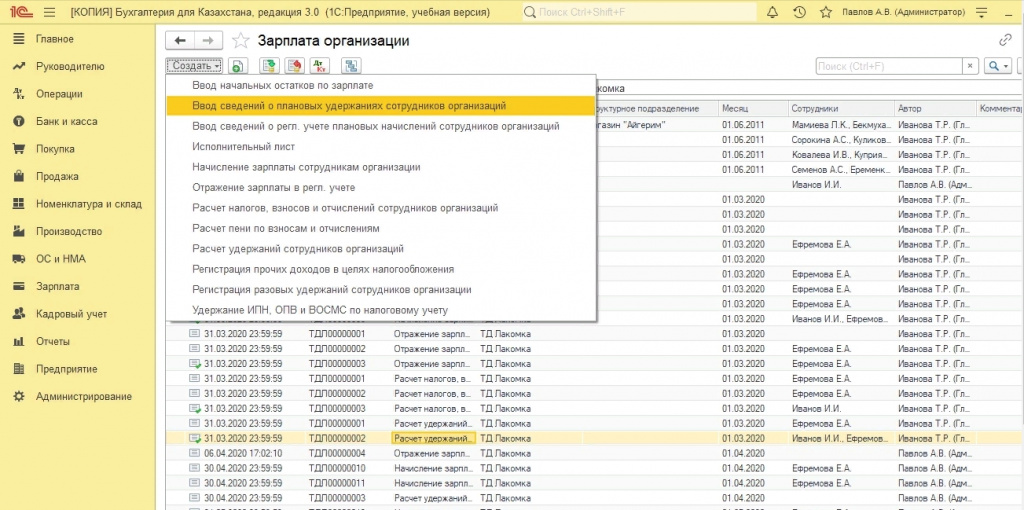

Создаем новый документ.

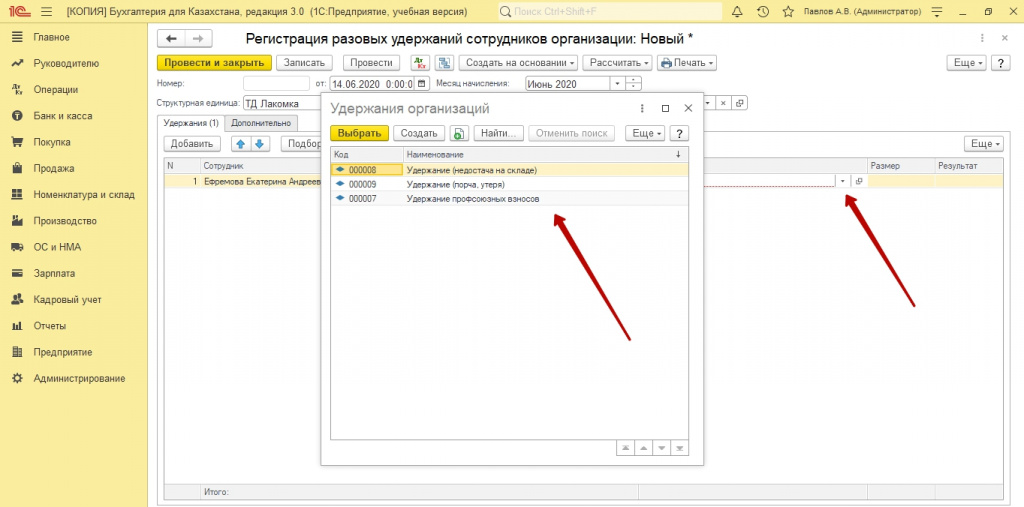

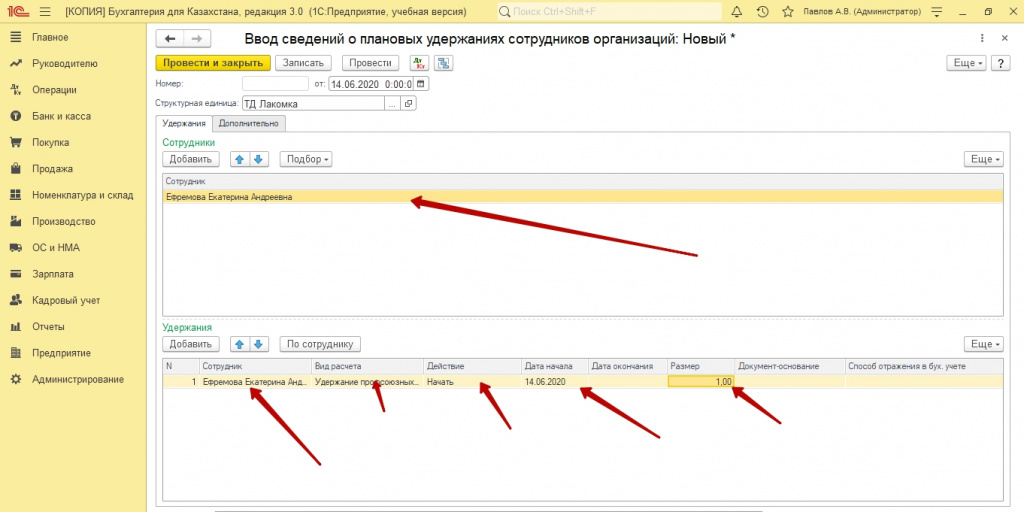

Далее, выбираем вновь созданное удержание, указываем даты, начала и окончания удержаний, дата окончания, это очень удобно, не удержим лишнего. В колонке размер, указываем значение удержания.

Сохраняем документ. Теперь, у нас есть плановые удержания.

При автоматизации расчета заработной платы в группе компаний или в организациях с обособленными филиалами, где расчет ведется в собственных независимых системах, нередко наблюдается несовместимость методологий расчета заработной платы. В данной статье специалисты компании "Antegra consulting" рассматривают все случаи и участки, в которых возможны расхождения. Также подробно описывается процесс создания документа "Методология расчета заработной платы" для группы компаний или организаций с филиалами и определяются те преимущества, которые дает компании введение Методологии.

Группы компаний или организации с филиальной структурой, в которых возникают случаи несовместимости методологий расчета заработной платы, не являются редкостью. Конечно, расчет заработной платы довольно четко регламентируется законодательством РФ, однако во многих компаниях нет единого документа, описывающего методологию расчета заработной платы для всех филиалов или организаций группы компаний.

Применение методологии расчета зарплаты предоставляет компании дополнительные преимущества:

- позволяет сотрудникам компании избегать ввода дублирующих начислений или удержаний, поскольку с помощью этого документа можно проверить наличие того или иного вида расчета в программе;

- уже в процессе создания методологии вы можете провести анализ текущего расчета заработной платы, выявить и скорректировать ошибки;

- при открытии новых филиалов или включении новой организации в группу компаний данная методология поможет настроить расчет заработной платы в соответствии с общепринятыми правилами компании;

- при делегировании или замещении данный документ поможет быстро ввести в работу нового сотрудника;

- созданная методология по расчету зарплаты позволит эффективно провести автоматизацию расчета.

До тех пор, пока методология всей организации или группы компаний не будет собрана в единый документ, в котором будут исключены дублирующие расчеты, определен состав баз для зависимых расчетов, согласованы алгоритмы и убраны ошибки заменяемых систем, внедрить автоматизированную систему расчета заработной платы, действующей для всех юридических лиц или филиалов будет крайне затруднительно. Без этого документа также невозможно перенести данные по расчетам из старых баз данных, поскольку в результате получится множество неструктурированных видов расчетов.

Подход к созданию единой методологии расчета заработной платы

Описание методологий расчета заработной платы организации или филиалов очень нужный, но, в то же время, трудозатратный процесс. Для создания методологии расчета заработной платы требуется не только собственно описание единой методологии, но и ее сверка с методологиями каждой компании в группе компаний и каждого филиала.

Прежде чем браться за составление единой методологии расчета заработной платы организации или группы компаний, необходимо знать, какие возможны расхождения, и понять причину их возникновения. В противном случае можно невольно создать новые расхождения и ошибки.

Расхождения возможны в следующих областях:

- одинаковые по наименованию виды расчетов имеют разные алгоритмы расчета;

- одинаковые по смыслу виды начислений по-разному облагаются налогами и взносами;

- одинаковые зависимые виды расчетов имеют разные базы, на основании которых рассчитывается конечный результат;

- база для расчета среднего заработка для больничных листов и отпускных содержит разные виды начислений;

- одинаковые начисления по-разному отображаются в бухгалтерском учете.

Причины расхождений в методологиях расчета заработной платы на предприятиях можно объяснить следующим образом.

1. "Так исторически сложилось". По причине "так исторически сложилось" могло возникнуть любое расхождение из вышеперечисленных областей. Самый распространенный пример - это использование "привычных" алгоритмов и показателей, применяемых при расчете того или иного начисления или удержания. Для устранения такого расхождения необходимо унифицировать виды расчетов для всех предприятий.

2. Формулировка коллективного договора. Если в группе компаний или в организации с филиалами существует единый коллективный договор, то расхождения в методологиях маловероятно. В том случае если филиалы или компании самостоятельно подготавливали коллективные договоры в разное время, не придерживаясь единых требований к расчетам и выплатам, то все особенности этих договоров необходимо учитывать при создании единой методологии.

3. Ошибки в системе, в ведении учета. При ведении учета могут возникать ошибки, часть из которых допускается осознано. Например, с какого-то периода времени расчет заработной платы стал вестись в компании или филиале не совсем корректно. Для устранения этого расхождения необходимо выяснить, с какой целью произошло изменение и каким образом можно корректно устранить ошибки.

Инструкция по созданию методологии

Для создания единой методологии сначала необходимо все существующие виды расчетов всех организаций и филиалов свести к единому списку, объединив при этом схожие.

Для этого необходимо описать все начисления, удержания, состав баз, способы выплат в течение месяца для каждой компании и каждого филиала. Для этого следует составить простые таблицы с начислениями и удержаниями, а также указать состав баз для расчета среднего заработка и зависимых расчетов.

Например, таблица с начислениями будет содержать следующие колонки:

- наименование;

- алгоритм расчета;

- код дохода НДФЛ;

- взносы в ПФР, ФСС РФ, ФОМС;

- учет для взносов на страхование от несчастных случаев и профзаболений;

- входимость в базу для расчета среднего заработка с отметкой месяца включения (месяц начисления, месяц выплаты и др.);

- входимость в базу для расчета среднего заработка в особых случаях: для отпускных, больничных. Если начисление входит в базу, то необходимо указать индексируется ли заработок, приводится ли к рабочим дням (для отпускных), а также каким месяцем учитывается;

- если является пособием по соцстраху, то необходимо указать какое это пособие вид дохода (в натуральной форме доход или нет);

- проводка, которая формируется на основании данного начисления. Если расчетная сумма по каким-либо правилам распределяется на несколько проводок, то необходимо описать алгоритм расчета сумм, а также по каким аналитикам различаются проводки.

Подобную таблицу, но с меньшим количеством колонок, составляем для удержаний:

- наименование;

- алгоритм расчета (формула);

- является ли дополнительным страховым взносом на накопительную часть пенсии;

- последовательность (очередность) расчета;

- отображение в бухгалтерском учете - какие проводки формируются по данному удержанию.

Если в алгоритме расчета фигурирует база, от которой зависит соответствующий расчет, то составляем список таких видов расчетов и описываем состав их баз. Также отдельно описываем алгоритмы расчета авансов и межрасчетных выплат. В результате нам нужно получить такие таблицы и алгоритмы с каждой компании, входящей в группу компаний, и с каждого филиала. Далее их необходимо свести в единую таблицу с начислениями и удержаниями.

Сводить их можно по-разному, все зависит от количества таких таблиц и количества в них строк. У небольшой компании видов расчетов порядка 40-60. В этом случае виды расчетов проще разбить на группы: начисления за счет соцстраха, премии, надбавки, оклады.

Итак, для того, чтобы провести сравнение видов начислений и удержаний, готовим пустую общую таблицу, отдельную для начислений и отдельную для удержаний. Переносим в них описанные начисления компаний и филиалов, отметив, к какой компании или какому филиалу относится расчет. Далее добавляем колонки с названием баз для зависимых расчетов, чтобы указать в них информацию о том, какой расчет в какую базу входит. По возможности переделываем колонки (добавляем дополнительные) так, чтобы с помощью "да" или "нет" указывать свойство расчета. Понятно, что ни алгоритм, ни отображение в бухгалтерском учете, с помощью "да" и "нет" не описать. Код дохода НДФЛ вводим числом. Далее подставляем 1 ("да") и 0 ("нет"). В последней колонке собираем получившиеся "1" и "0" в одну строку, а код дохода НДФЛ переносим в соседний столбец (см. таблицу 1).

Наименование

Алгоритм

Код дохода НДФЛ

Взносы в ПФР, ФСС РФ, ФОМС

Учет для ФСС НС

Результат

Код дохода НДФЛ

По полученному результату можно найти схожие начисления, отсортировав таблицу по данной колонке. Для того чтобы зрительно было проще определять схожие начисления, результат можно представить как число в двоичной системе исчислений и перевести его в десятеричное, что упростит поиск схожих видов расчетов (когда в строке только "1" и "0" и строка длинная, то различать числа сложно, что занимает больше времени, чем сравнение десятеричных чисел). Получив сгруппированные виды расчетов по схожим параметрам, можно проанализировать оставшиеся параметры: формируемые проводки, алгоритмы расчетов и т. д.

Например, оклад и премии имеют схожие параметры и будут иметь одинаковый "результат", и прежде чем группировать по параметрам, расчеты можно сгруппировать по типам расчетов, как было описано выше. Тогда не придется сравнивать оклады с премиями, что опять же упростит работу и сэкономит время.

В итоге мы должны получить таблицу с начислениями и удержаниями, в которых одинаковые виды расчетов свернуты, и указано в каких компаниях или филиалах они используются.

Как выше указывалось, одна из причин расхождения видов расчетов - это ошибки заменяемых систем. Поэтому следующий шаг - это анализ одинаковых видов расчетов, но отличных одним или несколькими параметрами. Чаще всего такие виды расчетов используются в одном только филиале или в одной только компании, а по другим организациям все параметры сходятся.

Вторая причина расхождений, на которую мы можем повлиять - это "так исторически сложилось". Возможно, пора отказываться от старых привычек и всем компаниям данные виды расчетов использовать одинаково.

Расхождения, связанные с коллективным договором, менять нельзя до тех пор, пока не будут унифицированы сами договоры.

Авансовые расчеты и межрасчетные выплаты по возможности тоже унифицируем, чтобы не настраивать алгоритмы под каждую компанию.

После того как все возможные начисления и удержания унифицированы, свернуты и получена единая таблица с начислениями и единая таблица с удержаниями группы компании или организации с обособленными филиалами, обязательно в таблицу добавляем колонки, в которых указываем как данное начисление называлось до того, как его объединили с другим подобным. Так мы получим таблицу соответствий новых видов расчетов.

Так мы получили документ, который можно назвать Методологией расчета заработной платы для группы компаний. Данный документ содержит описание всех видов расчетов во всех организациях, способ их обложения налогами, их особенности и расхождения по компаниям и филиалам. Данный документ упростит работу по включению новой организации или филиала в единую систему по расчету заработной платы.

Какие требования накладывает на методологию "1С:Зарплата и управление персоналом 8"?

Рассмотрим на примере, какие требования накладывает на методологию программа "1С:Зарплата и управление персоналом 8".

Например, при автоматизации расчета заработной платы очень часто выявляются ошибки учета. Эти ошибки учета не обязательно связаны с заменяемой системой - система умеет все правильно делать. Причина может заключаться в том, что с какого-то периода расчет заработной платы стал вестись в компании или филиале не совсем корректно. Понятно, что выявленные ошибки не нужно переносить в новую систему, но это нужно решать обязательно с владельцем процесса, т. к. бывает, что и ошибки допускаются осознано.

Программа "1С:Зарплата и управление персоналом 8" прекрасно подходит для ведения учета и расчета заработной платы в одной информационной базе нескольких юридических лиц и обособленных филиалов. Особенностью данного прикладного решения является то, что для хранения видов начислений и удержаний используются единые справочники без группировки по организациям, а настройка баз для расчета среднего заработка является общей для всех юридических лиц, внесенных в систему. Особенности автоматизированной системы накладывает некоторые требования к сбору и анализу видов расчетов:

- если вид расчета чем-либо отличен от других расчетов, то его необходимо учитывать отдельно, отдельным элементом;

- если вид расчета в текущем году учитывается иначе, чем в предыдущем, то нужны два вида расчета для каждого года.

Рассмотрим вариант, при котором можно не описывать и не сводить методологию к единому документу. В этом случае необходимо ввести в систему все виды расчетов за прошлые и текущий года каждой организации и каждого филиала. В данном случае мы сохраним особенность каждой организации, как в настройке расчета, так и в настройке баз для расчета среднего заработка или зависимого начисления. Но, вероятнее всего, со временем придется приводить методологию к единому виду, т. к. анализировать расчетные данные по группе компаний и по всем филиалам будет неудобно: сводный отчет, в котором фигурируют, например, 20 окладов, 20 месячных премий, 20 начислений за выслугу лет и т. д., довольно сложно анализируется.

При внедрении автоматизированной системы в группе компаний или в организации с обособленными филиалами, когда планируют использовать единую базу данных, необходимо будет разбираться с методологией расчета заработной платы, находить различия и учитывать их при переносе данных и настройке алгоритмов, баз и состава начислений для зависимых видов расчетов.

Однако это действительно нужная работа, поскольку создание в группе компаний или организации с филиалами единой методологии по расчету заработной платы несет в себе значительные преимущества, которые позволят упростить работу и вести безошибочный расчет заработной платы.

Удержание из заработной платы — это часть дохода, начисленного в пользу работника, но перечисленного не самому работнику, а в пользу иного лица (гражданина, государства, предприятия и т. д.). Размер и порядок таких изъятий регламентирован на законодательном уровне. В статье расскажем об основных видах удержаний из заработной платы.

Нормативная база удержаний

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах:

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

Виды удержаний из заработной платы

Действующая нормативная база предусматривает следующие виды:

1. Обязательные удержания из зарплаты — это виды изысканий из заработной платы российских граждан, которые производятся на основании законодательных норм. Например, налог на доходы физических лиц, который должен удерживаться практически со всех видов доходов и поступлений в пользу физических лиц.

В состав обязательных удержаний входит не только НДФЛ, но и удержание по исполнительному листу из заработной платы: алименты, удержания с заработка осужденных граждан. Ключевое отличие от других видов — наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительное делопроизводство, исполнительный лист, иное.

2. Необязательные — это вид удержаний из заработка, которые производятся по распоряжению работодателя, по соглашению между нанимателем и работником.

По решению работодателя из доходов подчиненных могут быть удержаны суммы, излишне перечисленные в пользу граждан, например, в результате счетной ошибки. Также из заработка рабочих могут быть удержаны денежные средства в следующих случаях:

- по распоряжению органа по решению индивидуальных трудовых споров, если была установлена вина работника в причинении ущерба, неисполнении обязанностей, возникновении простоя;

- постановлением суда было установлено, что заработная плата сотруднику выплачена излишне, в связи с неисполнением им служебных обязанностей;

- по решению работодателя производится удержание неотработанного аванса, перечисленного в счет будущей зарплаты;

- по распоряжению нанимателя удерживаются неизрасходованные и(или) неподтвержденные авансы по командировочным расходам, подотчетным суммам, аналогичным выплатам;

- возмещение работодателю материального ущерба материально ответственными лицами и прочее.

Оснований для необязательных взысканий с зарплаты немало. Некоторые ситуации рассмотрим более подробно.

3. Добровольные — любые виды изысканий с заработка, производимые по собственному заявлению работника, будь то перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии, профсоюзные взносы или суммы добровольных пожертвований.

Основное отличие от других видов — наличие заявления от работника, в котором обозначены условия, размеры и назначения удержанных сумм. Примерный образец можно скачать в конце статьи.

4. Особые или индивидуальные — это отдельный вид взысканий, которые предусмотрены локальными нормативами работодателей. Например, в компании введен штраф за опоздание. Обратите внимание, что такие взыскания не предусмотрены в действующем законодательстве. Чиновники считают такие удержания незаконными. Однако некоторые работодатели продолжают вводить систему штрафов в систему оплаты труда.

Общие правила и ограничения

Обязанность по удержанию денежных средств с заработка граждан возложена на лиц, которые начисляют и выплачивают доход. По большей части данную функцию выполняют работодатели.

Удерживайте деньги с заработка с учетом ключевых принципов:

- Расчет налога на доходы физических лиц производите с учетом требований фискального законодательства. Учитывайте право налогоплательщика на льготы, возвраты, налоговые вычеты и послабления.

- Налог на доходы, исчисляемый с материальной выгоды или с натурального дохода, не может превышать 50 % заработка. Такое мнение выразила ФНС в Письме от 26.10.2016 № БС-4-11/20405@.

- Суммы к взысканию (кроме налога) рассчитывайте от суммы зарплаты за вычетом НДФЛ. То есть сначала удерживается подоходный налог. И только потом к сумме к получению применяются все остальные виды исполнительных производств.

- Максимальный размер взыскания по исполнительным листам в части алиментов, возмещения вреда здоровью или ущерба в связи со смертью кормильца — 70 %.

- Максимальный размер взысканий по исполнительным листам в части иных оснований устанавливается в размере 50 % от дохода.

- При удержании по заявлению работника максимальных ограничений не установлено. Может быть взыскана любая сумма, прописанная в заявлении. Такие нормы обозначил Роструд в Письме от 26.09.2012 № ПГ/7156-6-1.

- Максимальный размер любых других взысканий — 20 %.

Пример. В отношении работника допущена счетная ошибка (выявлена недостача, переплачен аванс, не подтвержден подотчет). Работодатель может удерживать не более 20 % зарплаты в месяц до полного погашения долга. Однако если в отношении этого сотрудника уже действует исполнительное производство, например 25 % на алименты, то удерживать переплату неправомерно. Максимальные ограничения по удержаниям не суммируются.

Порядок взыскания: таблица

Как правильно и в какой очереди взыскивать суммы с заработка подчиненных? Разобраться поможет таблица:

Максимальный размер удержания (от суммы дохода работника за вычетом НДФЛ)

Алименты по исполнительным документам в пользу несовершеннолетних детей, безработных супругов или престарелых родителей

Исполнительные листы на возмещение вреда, причиненного здоровью

Исполнительные делопроизводства на возмещение вреда в связи со смертью кормильца

Исполнительные листы на возмещение ущерба, причиненного преступлением

Исполнительное делопроизводство по компенсации морального вреда

Исполнительные бумаги и производство по удержанию выходных пособий и оплаты труда лиц, работающих (работавших) по трудовому договору

Удержания по исполнительным делам выплат вознаграждений авторам результатов интеллектуальной деятельности

Исполнительное производство по обязательным платежам в бюджет и во внебюджетные фонды

Удержание по исполнительным документам на все остальные требования (например, взыскание долга банковского кредита, взыскание суммы административного наказания в виде штрафа, возмещение имущественного или материального ущерба работодателю)

Если в отношении одного физического лица инициировано несколько листов, действуйте по правилам:

- требования каждой следующей очереди удовлетворяются только после удовлетворения требований предыдущей очереди в полном объеме;

- в рамках одной очереди (в том числе при наличии нескольких исполнительных листов) требования удовлетворяются пропорционально сумме, причитающейся каждому взыскателю.

С сумм, причитающихся взыскателю, никакие налоги, сборы и взносы удерживать не нужно, только если иного не предусмотрено требованиями исполнительных листов.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ . Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Итого из общих доходов Березкина 116 500 рублей (50 000 + 17 500 + 45 000 + 4000) будет удержано 14 625 руб.

Страховые отчисления с заработной платы не удерживаются. Правило действует для всех видов стандартного страхового обеспечения граждан (ОПС, ОПС, ВНиМ и НС и ПЗ). Добровольные взносы, наоборот, удерживаются непосредственно из заработной платы и иных доходов специалиста.

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

В соответствии со ст. 138 ТК РФ , ст. 99 закона № 229-ФЗ, удержания по исполнительным листам в части алиментов, возмещения вреда жизни и здоровью граждан, возмещения ущерба по потери кормильца не могут превышать 70 % от общего дохода. Изыскания по остальным видам исполнительных листов — не более 50 % (исполнительный лист на погашение долга по договору, кредиту, возмещение морального вреда). Другие виды удержаний не могут превышать 20 % от заработка (например, возмещение недостач, исправление счетной ошибки и т. д.).

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

Исчисление суммы, сколько удержать по исполнительным листам, производится после исчисления НДФЛ! Издавать дополнительные приказы или получать согласие работника не нужно.

46 500 – (НДФЛ 46 500 x 13 %) = 40 455 руб.

Сумма удержаний: 40 455 x 50 % = 20 227,50 руб.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Должностной оклад Иванова С.Н. — 100 000 рублей, отработан полный месяц.

100 000 – НДФЛ 13 % = 87 000 рублей.

87 000 x 35 % = 30 450 руб. — перечислено алиментов в пользу несовершеннолетних детей.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Заявление на удержание из заработной платы (образец)

Добровольные отчисления

Некоторые суммы могут быть удержаны с работников в добровольном порядке. Например, профсоюзные взносы, которые сотрудник решил перечислять в профсоюзную организацию. Или добровольные взносы на страховое обеспечение граждан. Самый распространенный вариант — уплата взносов на формирование накопительной части пенсии в негосударственные пенсионные фонды.

Также в группу можно отнести и суммы, удержанные с работника в пользу погашения ссуд, кредитов и займов, выданных предприятием ранее. Например, специалист получил от нанимателя беспроцентный заем. Погашение его проводится за счет удержаний из начисленной заработной платы в фиксированном размере.

Удержание любых сумм на основании письменного заявления работника, а также по соглашению между сотрудником и его работодателем также относятся в группу добровольных взысканий.

Как взыскать подотчетные суммы

Переплата аванса по командировочным расходам или по подотчетным деньгам — ситуация распространенная. Спланировать будущие траты до копейки практически невозможно, поэтому неизрасходованные подотчетные средства постоянно встречаются в работе бухгалтера.

По сути, работник должен вернуть деньги сам. Но это в идеале. Если подчиненный не желает самостоятельно вернуть подотчетные деньги, работодатель может удержать переплату из его заработка.

Удержать из зарплаты можно не только суммы переплаты, но и задолженность по неутвержденному авансовому отчету. Например, если работодатель не утвердил авансовый отчет из-за отсутствия подтверждающей документации.

План действий обозначен в Письме Роструда от 09.08.2007 № 3044-6-0. Чтобы произвести удержания из заработной платы подотчетных сумм:

- в течение одного месяца с момента истечения срока возмещения образовавшейся переплаты издайте приказ об удержании денег с зарплаты работника.

Если срок упущен, то производить взыскания подотчетных сумм с заработка неправомерно. В такой ситуации возместить переплату можно только через суд.

- после издания приказа об удержаниях ознакомьте должника с распоряжением под подпись. Работник должен прописать в приказе, что он согласен с взысканиями из зарплаты. В противном случае придется обращаться в суд.

Подотчетные деньги, не возвращенные работодателю, не являются доходом работника и не подлежат обложению НДФЛ, так как это задолженность перед нанимателем.

Если работник не вернет долг по подотчетным деньгам в течение месяца со дня истечения срока, установленного для их возврата, начислите на невозвращенную сумму страховые взносы. Затем страховые взносы можно будет зачесть, если сотрудник не вернет деньги. Или вернуть, если подотчетник предоставит подтверждающие документы (Письма ФСС от 14.04.2015 № 02-09-11/06-5250, Минтруда от 12.12.2014 № 17-3/В-609).

Как вести учет

Бухгалтерский учет удержаний из заработной платы отражайте следующими типовыми проводками:

Читайте также: