Как сделать так чтобы деньги сами капали на карту

Добавил пользователь Алексей Ф. Обновлено: 01.09.2024

Откладывать деньги в копилку или делать сбережения под матрасом — эти варианты давно не работают. Пора думать о том, как грамотно обеспечить будущее, не забыв и о безбедной старости. В статье расскажем, как научиться копить деньги.

Уметь откладывать деньги на черный день — это целое искусство, которое, к сожалению, большинству россиян недоступно. При среднемесячной зарплате по стране 58 тысяч рублей (но фактически она, конечно же, ниже) сложно делать сбережения.

В статье расскажем, как начать регулярно откладывать деньги, а также поделимся опытом наших читателей.

Для чего нужно откладывать деньги

Американская модель финансового поведения подкупает простотой и надежностью: среднестатистическая семейная пара с момента рождения ребенка планирует его будущее, откладывая деньги на свадьбу или обучение в колледже.

В нашей стране это пока мало распространено: молодожены часто берут кредиты на широкое торжество, а родители влезают в долги, чтобы дать ребенку образование в престижном вузе. Сбережения могут упростить эти процессы, понизив финансовую нагрузку.

Не путайте сбережения и инвестиции. Инвестиции позволяют получить прибыль в будущем, но для начала нужно потратиться. Например, плата за обучение или операцию — это инвестиции в будущее и здоровье, а депозит в банке — это сбережения.

Откладывать деньги нужно, чтобы обезопасить себя. Рассмотрим сбережения как вполне реальные инструменты.

Мы не знаем, что будет с пенсионным фондом даже через год, поэтому заботиться о своей старости нужно начинать уже сейчас. Ежемесячные накопления позволят в преклонном возрасте чувствовать себя более комфортно.

Сбережения помогут безболезненно совершать крупные траты. Например, на лечение, путешествия или ремонт.

Сбережения помогут в оформлении крупного кредита. Например, ипотеки. Отложенные деньги можно потратить на первоначальный взнос, тем самым снизив проценты.

Почему не получается откладывать

Наш читатель Алексей уверен, что закладывать основы финансовой грамотности, в том числе и учить, как тратить и откладывать деньги, нужно с детства.

Я работаю строителем, у меня трое детей. Жена занимается домом и иногда берет архитектурные проекты как подработку. Также мы сдаем нашу первую маленькую квартиру.

Наш суммарный доход на семью составляет около 240 тысяч рублей в месяц.

У нас большие траты:

- 46 тысяч уходит на ипотеку,

- около 50 тысяч – на секции и детские кружки,

- 15 тысяч мы платим за двойной абонемент в бассейн рядом с домом (для меня и жены),

- 5 тысяч уходит на коммуналку и интернет (с учетом всех субсидий),

- около 50 тысяч мы тратим на продукты,

- около 15 тысяч уходит на содержание автомобиля.

Остается не так много — примерно 60 тысяч. Из них мы стараемся как можно больше положить на неснимаемый депозит, чтобы делать накопления. В итоге в свободном обороте – 50 тысяч рублей в месяц.

Я уверен, что такой подход научит моих детей зарабатывать и ценить деньги, грамотно их тратить, а в будущем поможет приучить внуков к разумному потреблению.

Заниматься финансовой грамотностью нужно с детства, чтобы научить ребенка и зарабатывать, и разумно тратить

Не существует универсального ответа, почемы мы не умеем делать сбережения. Возможно, дело в невысоких доходах — специалисты советуют откладывать 10% от месячного заработка, но если он едва превышает 30 тысяч рублей, делать это проблематично: после оплаты коммунальных платежей и кредитов остается смешная сумма, которую невозможно кроить.

Совет от банка

Начните с небольших сбережений. Например, откладывайте 5% от дохода. Это не сильно повлияет на ситуацию с финансами, но поможет сделать первый шаг к разумному накоплению.

Как относиться к деньгам грамотнее

Совет: пересмотрите свои приоритеты и научитесь принципам разумного потребления. Если очень хочется купить новую дорогую вещь, то не переплачивайте за нее, а присмотритесь к более дешевым аналогам.

Экономисты уверяют, что траты на оплату кредитов не должны превышать 30% от месячного дохода. Если кредитные обязательства съедают половину и даже больше, то сложно думать о накоплениях. Возможно, вам нужно рефинансировать ваши кредиты, объединив их в один, увеличив срок погашения и уменьшив сумму ежемесячного платежа.

Многие просто забывают о налоговых вычетах на квартиру, обучение и лечение, а это приличные суммы, которые можно положить на сберегательный счет. Приятные бонусы — кешбэк за покупки или проценты на остаток по счету — можно автоматически отправлять на депозит, пополняя сбережения.

Возможно, это покажется немного странным, но ведение табеля трат поможет проанализировать расходы и скорректировать их. Регулярно записывайте, на что вы тратите деньги, и вы увидите, что можно в дальнейшем исключить из списка покупок. Это убережет вас и от сиюминутных необдуманных покупок.

Откладывать деньги просто так — дело неблагодарное: вы всегда найдете, на что потратить накопленные годами средства. Сбережения под конкретные цели будут мотивировать к покупке. Лучше откладывать на новый автомобиль, брекеты или покупку образовательных курсов.

Откладываем деньги: пошаговая инструкция

- Начинать нужно с малого — откройте вклад (это можно сделать даже онлайн) и каждый месяц отправляйте на него часть дохода.

Важны два момента:

- дисциплина, чтобы регулярно пополнять сбережения;

- невозможность досрочного снятия денег с депозита.

Откройте счет на год или два, и вы не только накопите приличную сумму, но и получите проценты от банка. Как правило, это небольшая цифра, но она сбережет ваши деньги: за год инфляция обесценит чать накопления, а проценты по вкладу ее компенсируют.

Если в телефоне нет мобильного банка, откройте депозит в отделении и через кассу ежемесячно пополняйте его.

- Относитесь к накоплениям, как к кредиту самому себе.

Сделайте пополнение сбережений обязательным каждый месяц, не допускайте условных просрочек перед самим собой и постепенно закройте этот воображаемый долг, получив крупную сумму.

- Откройте в мобильном приложении своего банка копилку и настройте под свои возможности.

Например, сделайте автоматическое пополнение после каждого использования карты.

Как это работает: в настройках установите округление остатка по транзакции в большую сторону. После каждого действия с картой банк будет округлять сумму и отправлять ее на счет.

Допустим, вы купили продукты на 655 рублей. Банк округлит остаток, то есть отправит 45 рублей в копилку. Это удобно и выгодно: за месяц набежит заметная сумма, а банки иногда дают процент на нее.

Купаться в деньгах после первого месяца накоплений, скорее всего, не получится. Впрочем, все зависит от сумм, которые вы будете откладывать

Наша читательница София поделилась опытом, как она начала откладывать деньги.

Я переехала в Москву из маленького города семь лет назад. Снимала жилье с подружками, передвигалась на метро и ела растворимую еду.

Работа была непостоянной, поэтому нормального заработка у меня не было. На тот момент мне было всего 25 лет, и я не обращала внимания на такие мелочи.

Активно тусовалась в барах и клубах, заводила знакомства и налаживала контакты.

Моя бурная молодость помогла найти будущую работу. Я стала администратором известного артиста, который платит мне приличные деньги.

Привычки молодости не оставили меня — поначалу я очень много тратила, и деньги мгновенно разлетались, их едва хватало до следующей зарплаты.

Тогда я решила пересмотреть отношение и к жизни, и к деньгам. Я начала вести табличку, куда каждый вечер исправно вносила все траты: билет на метро, обед в кафе, поход в кино. Вносила все до копейки.

После первого месяца таких записей я поняла, что очень много трачу – конкретно на вино, кафе и поездки на такси. Это заставило задуматься о здоровье и других способах передвижения: я стала пользоваться общественным транспортом (так оказалось намного быстрее передвигаться, особенно в час пик), перестала покупать вино три раза в неделю и стала готовить дома полезную еду, брать ее с собой в офис.

После первого пробного месяца осознанных трат деньги оставались на карте — их не на что было тратить, потому что мне всего хватало. Потом я стала откладывать часть этого остатка на депозит в банке. Процент был небольшой, но со счета нельзя было снять накопления, что помогало мне не делать импульсивных покупок. Мой подход был не совсем правильным – я откладывала остатки, а не основные деньги.

Теперь я делаю так: в день зарплаты я оплачиваю все обязательные платежи (аренда квартиры, интернет, мобильный телефон) и отправляю на депозит 10% от всей суммы зарплаты, а не от остатка.

Раз в год я снимаю накопления и делаю крупные покупки без угрызений совести и долгов. Получается, такие покупки я делаю, не тратя пришедшую на карту зарплату.

Два года назад я смогла без усилий сделать маме ремонт в ванной комнате, в начале этого года купила большой телевизор и новую игровую консоль. И продолжаю откладывать деньги каждый месяц на кругосветное путешествие.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Фин. консультант.

- 20 лет в фин. сфере.

- Независимый эксперт. . .

Многие понимают, что хорошо иметь запас денег, но никак не получается его создать! Не всем людям нравится копить. У некоторых процесс накопления вызывает дискомфорт. Что делать? Как начать копить с удовольствием и без лишних временных затрат? Советами делится эксперт сервиса Бробанк.ру Наталья Колбасина.

Читайте статью и узнайте:

- работающие способы создания сбережений, даже если вы транжира, и у вас нет силы воли откладывать деньги!

- 5 правил эффективных сбережений.

Первое, с чего я рекомендую начать – осознать важность накоплений. Это прекрасно – знать, что у вас всегда есть деньги! Жить с такой позитивной мыслью легче. Согласны?

Что такое сбережения? Сбережения – разница между доходами и расходами, которую мы накапливаем для удовлетворения будущих потребностей. Сбережения обеспечивают финансовую безопасность и помогают достичь финансовых целей. В жизни человека могут наступить неблагоприятные события – болезнь, потеря работы. Эти события негативно влияют на финансовое положение семьи. Наличие сбережений позволяет семье безболезненно пережить непредвиденные жизненные ситуации.

Сбережения – это источник инвестиций. По сути инвестиции – это разумное вложение сбережений в различные финансовые инструменты для получения дохода и достижения финансовых целей.

5 правил эффективных сбережений

- У сбережений должна быть четкая и понятная цель – на что копим?

- Сберегаем определенную часть дохода – 10% от доходов отправляем на важные финансовые цели.

- Соблюдаем финансовую дисциплину – сбережения должны быть регулярными.

- Время – деньги. Чем раньше начнете сберегать, тем быстрее достигнете цели.

- Защищаем сбережения от инфляции – вкладываем деньги как минимум на депозит под банковский процент!

А теперь про работающие способы накоплений:

- Автоматические копилки — банковские сервисы по автоматическому накоплению.

- Копим играючи – финансовые игры для создания накоплений с удовольствием!

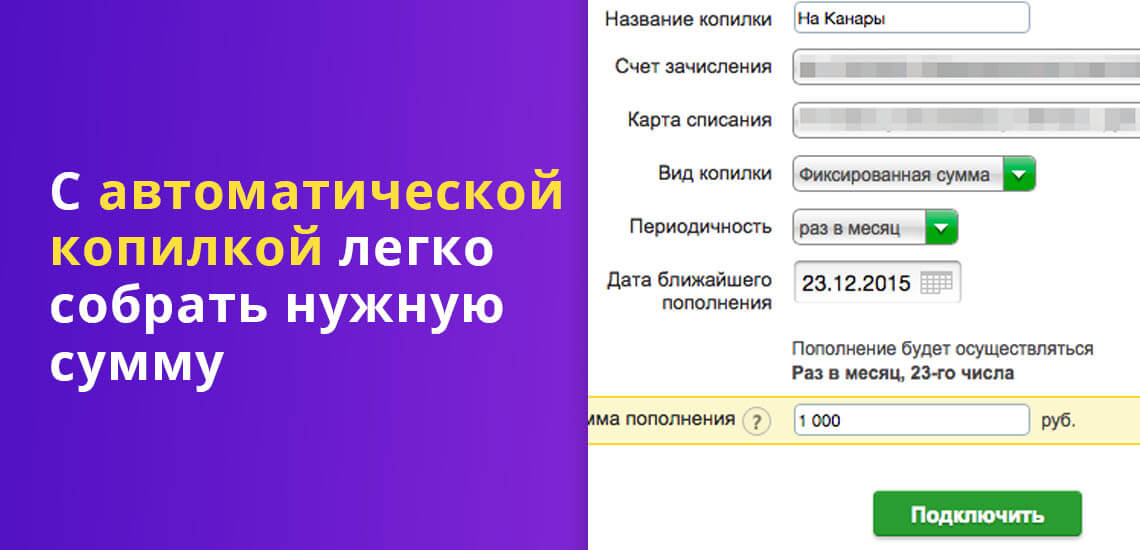

1. Автоматические копилки

Тем, у кого не получается сознательно откладывать средства, некоторые банки предлагают сервисы по накоплению денег автоматически, т.н. автоматические копилки. С их помощью легко и незаметно для себя собрать необходимую сумму на крупную покупку.

- на остаток начисляются %;

- экономия времени за счет автоматизации накоплений;

- регулярность накоплений за счет соблюдения финансовой дисциплины. Деньги, которые списываются в копилку, мы практически не видим, и нет соблазна их потратить.

Недостатки – часто более низкий процент по накопительному счёту, чем по депозиту.

Сервисы автоматизации накоплений бывают 3-х типов:

- автопополнение на фиксированную сумму;

- перечисление процента от зачислений;

- перечисление процента от списаний.

Что предлагают банки?

- фиксированная сумма от зачислений;

- % от зачислений на карту.

Как работает? Нужно выбрать способ пополнения накопительного счета с банковской карты и определенная сумма при зачислении на карту автоматически будет переводиться на накопительный счет. На остаток денег на накопительном счету начисляются %.

- фиксированная сумма;

- % от зачислений на карту;

- % от расходов по карте;

- Размер начисляемых процентов зависит от вида вклада или сберегательного счёта, в среднем – до 5%.

2. Пробуем копить играючи!

Для тех, кто не любит копить, но хочет это делать, и для тех, кто очень хочет накопить, но никак не получается, предлагаю поиграть!

С помощью игры процесс накопления денег можно превратить в веселый квест и делать накопления с удовольствием.

Вот несколько финансовых игр для легкого создания накоплений.

Суть игры – каждую неделю откладываем определенную сумму денег. В первую неделю откладываете 100 руб. Во вторую неделю — 200 руб. В третью — 300 руб. и так далее. Всего 52 недели. Если доходы небольшие – можно начать с 10 рублей. Если откладывать каждую неделю 10 рублей – за год вы накопите 13 780 руб. Откладываете 50 руб.– 68 950 руб. Откладываете 100 руб. – 137 800 руб.

Ежедневно откладываем 100 руб. в день. Если в течение года накапливать их на карте под 6% годовых и раз в год инвестировать под 15% годовых, вот что получится в итоге:

Так 100 руб. можно превратить в миллионы.

Например, если вы установили налог в 5%, при покупке на 500 руб. и оплате банковской картой, 25 руб., будут перечислены на депозит. Так за месяц вы накопите 5% от стоимости всех покупок на депозите.

4. С помощью сервиса Panda-money

Теперь с помощью того же принципа можно копить деньги. Panda Money предлагает пользователям поставить цель, например, накопить на отпуск, указать сумму и дату, к которой нужны деньги.

Приложение рассчитывает, сколько нужно откладывать каждый день. При этом пользователь не просто переводит деньги на счет, а как бы покупает на них еду для панды — это единственный питомец игры. Еда стоит дешевле, чем в реальном мире, зато вполне ему соответствует.

Надеюсь, что мой обзор был полезен и теперь вы сможете выбрать свой способ накопления денежных средств, чтобы быть всегда при деньгах!

Если у вас не получается копить деньги, то превратите этот процесс в игру. Вот подборка новых финансовых челленджей, которые помогут накопить до нескольких сотен тысяч рублей всего за один год.

Челлендж №1: копим с помощью 100 конвертов

Сколько можно накопить: 252,5 тысячи ? чуть меньше чем за год.

Возьмите 100 конвертов и пронумеруйте каждый числами от 50 до 5000 с шагом 50. Например, 50, 100, 150, 200, 250 и т. д. Перемешайте конверты и положите их в коробку. Каждую неделю доставайте наугад по два конверта. В каждый из них кладите сумму, указанную на конверте. Например, если вытянули 450 и 1050, то положите 450 ? и 1050 ?.

Делайте это каждую неделю. Через 50 недель вы накопите 252,5 тысячи ?.

Вы можете изменить сумму на каждом конверте в зависимости от своего дохода, например написать на конвертах от 10 до 500 или от 100 до 10 000.

Чтобы деньги не лежали зря целый год, можно отправлять указанную на конверте сумму на накопительный счёт с процентом на остаток. Так по итогам года заработаете ещё больше.

Ещё один вариант челленджа: разложить деньги по конвертам, открывать по два в неделю и стараться прожить на деньги из них.

Челлендж №2: копим по игральным картам

Сколько можно накопить: зависит от того, какие суммы вы присвоите каждой карте.

Возьмите колоду из игральных карт. Присвойте каждой карте определённую сумму. Например, все семёрки — это 700 ?, все восьмёрки — 800 ?, валеты — 1100 ?, дамы — 1200 ?, короли — 1300 ?. Джокеров можно убрать или присвоить им крупные суммы, например 5000 ? или 10 000 ?.

Можете убирать вытащенные карты из колоды или возвращать их обратно, а также доставать каждую неделю не две, а четыре карты. Если вытаскивать каждую неделю двух королей, то за год можно накопить 135,2 тысячи ?.

Челлендж №3: откладываем столько, сколько времени смотрели в телефон в течение недели

Сколько можно накопить: если вы тратите на просмотр 10 часов в неделю, то за год накопите 52 тысячи ?.

Раз в неделю вы можете брать общее количество часов, проведённых в смартфоне, умножать его на 100 и получившееся количество рублей отправлять на накопительный счёт.

Например, если за неделю вы провели в смартфоне около 10 часов, то должны отложить на сберегательный счёт 1000 ? (10 х 100). Так за год можно накопить до 52 тысяч ?.

Этот способ накопления может мотивировать вас меньше времени проводить с телефоном.

Челлендж №4: откладываем с помощью игры в кости

Сколько можно накопить: до 219 тысяч ? за год.

Максимальная сумма, которую можете так накопить за год, составляет 219 тысяч ?.

Челлендж №5: соревнуемся в экономии с другими людьми

Сколько можно накопить: зависит от вашей способности экономить.

Создайте в социальной сети или мессенджере группу из людей, которые хотят сэкономить деньги. Сообщите всем правило: нужно в течение месяца искать возможности сэкономить максимальную сумму денег. По итогам месяца каждый из участников группы делает короткий рассказ о самой экономной покупке. Затем все выбирают победителя месяца.

Эта игра будет мотивировать искать возможности сэкономить деньги, например, на страховке, купонах, продаже ненужных вещей и так далее. Так экономия превратится из игры в привычку.

Челлендж №6: не тратим деньги один день в неделю в течение года

Сколько можно сэкономить и накопить: зависит от размера ваших повседневных трат.

Выберите один день в неделю, в который вы не будете тратить ни копейки. Старайтесь обходиться без трат раз в неделю в течение одного года.

Это должно сформировать привычку носить обед на работу из дома, не покупать энергетик по дороге домой, меньше ходить с друзьями в кафе и рестораны.

Если сможете дойти до конца челленджа, то проведёте 52 дня без расходов, в течение которых сэкономите крупную сумму. Её легко узнать, посмотрев все свои траты за прошлый год, разделив на 365 и умножив на 52. Например, если в прошлом году вы потратили 300 тысяч ?, то в течение этого челленджа сможете сэкономить примерно 42,7 тысячи ?.

Челлендж №7: откладываем скидку из чека

Сколько можно накопить: зависит от вашей способности находить скидки.

Почти в каждом чеке указывается сумма покупки и сумма скидки. Собирайте чеки в течение месяца, а потом подсчитайте сумму всех скидок. Эти деньги переведите на сберегательный счёт. За год так можно накопить десятки тысяч рублей.

Если какой-то из челленджей кажется вам простым, то попробуйте увеличить сумму сбережений или сократить срок накопления. Это усложнит задачу, но увеличит сумму, которую вы сможете накопить.

Как упростить накопление денег

? Придумайте цель накопления денег.

? Установите в своём календаре регулярные напоминания об участии в челлендже.

А иногда накопить деньги банально не дает маленькая зарплата, которой еле-еле хватает до следующей получки. Но даже в такой ситуации худо-бедно что-то можно отложить. Главное – грамотно распоряжаться своими финансами. На этот счет мы подготовили для вас шпаргалку, которая поможет накопить миллион рублей, а может и два.

Зачем копить деньги

Любой консультант по финансовой грамотности или бизнес-аналитик за накопления. Эксперты уверены, что работающий человек должен откладывать 20% от заработной платы. Если же доход невелик, то важно копить деньги хотя бы в размере 10% или 5%. Финансовая подушка необходима по ряду причин:

- Накопления — это возможность делать дорогостоящие покупки без обращения за кредитом.

- Наличие финансовой подушки - гарантия того, что человек не окажется в долговой яме.

- При возникновении непредвиденных обстоятельств, потере работы или здоровья, часть накоплений можно использовать, чем обезопасить себя от возможных проблем.

Фото: Shutterstock

Наконец, владелец накоплений может сохранить деньги от инфляции благодаря небольшому доходу от процентов по вкладу . А совершая покупки без участия банков, удается сохранить существенную сумму, которая могла бы пойти на уплату процентов.

7 причин, почему не получается копить деньги

По факту лишь небольшой процент людей умеет откладывать. Большинство просто не знает, как научиться копить и откладывать деньги, им не хватает информации для грамотного распоряжения финансами. Почему так происходит?

-

Отсутствие финансовой грамотности в семье.

Ребенок впитывает основы поведения в семье, в том числе правила распоряжения деньгами. Во взрослой жизни человек бессознательно ориентируется на поведение родителей, бабушек, дедушек и так же распоряжается личными финансами. Если в семье не обсуждали, как лучше копить деньги, тратили все сразу, легко брали в долг или кредит, то ребенок во взрослой жизни ведет себя подобным образом.

Но нет смысла винить во всем родителей. Надо понимать, что их поведение обусловлено другими экономическими реалиями. Наши родители всю жизнь работали на одном месте, получали стабильную оплату труда и были уверены в ценах. Если же возникала сложная ситуация, любой специалист мог рассчитывать на аванс или обратиться в кассу взаимопомощи. Особого смысла в формировании финансовой подушки не было.

И если вы не получили основы финансовой грамотности в семье родителей, то всегда можно научиться правильно экономить и копить деньги самостоятельно. Сейчас для этого есть все — книги, курсы, сайты и т. д.

Из-за экономической нестабильности люди не доверяют финансовым инструментам и ведут себя очень осторожно. Между тем существует много возможностей по сохранению дохода (акции, облигации, ПИФы, полисы НСЖ и т. д.). На первый взгляд это кажется очень сложным, порождает страх потерять все нажитое большим трудом. Но в действительности человек, который занимается инвестированием, имеет право на разные льготы и налоговые вычеты. Таким образом, мы не знаем, как начать экономить и копить деньги, и в результате теряем часть положенного по закону.

Фото: Shutterstock

Нехватку знаний сегодня с лихвой можно компенсировать. Есть множество бесплатной информации об инструментах инвестирования, вкладах , страховых гарантиях и т. д. Важно отслеживать появление новых банковских продуктов, узнавать, где надежнее хранить деньги и куда лучше вкладывать. Всегда можно найти надежный, рабочий инструмент и научиться копить деньги даже при скромных доходах.

Нет смысла копить деньги ради денег. Чтобы научиться экономить деньги и копить, нужна четкая мотивирующая цель.

Важно понимать, ради чего откладывать, в противном случае не будет ни интереса, ни удовольствия от процесса, лишь какая-то бесперспективная обязанность.

Не нужно загадывать абстрактный дом или машину. Добавьте желанию конкретики, четко продумайте, в каком районе хотите дом, определите его площадь, участок расположения, подберите строительные материалы. Узнайте, сколько это стоит, и постепенно начинайте работать над осуществлением мечты. Вот тогда каждый рубль будет приближать к реализации планов: закладке фундамента, стенам, крыше, мебели, красивому саду и т. д.

Часто нами бессознательно управляют вредные убеждения, которые мы впитали из детства и нашего окружения:

- Жить нужно по средствам.

- Честным трудом много не заработаешь.

- Деньги в жизни – не главное.

- На всех все равно не хватит.

- Копить смысла нет, все равно государство обманет.

- Мне откладывать нечего, зарабатываю копейки, на жизнь бы хватило.

- Деньги портят человека.

Подобные утверждения заставляют человека отказаться от крупных целей, жить одним днем, ничего не планировать и смириться с бедностью. Но с другой стороны, это наше оправдание бездействия. Такие мысли не дают развиваться и жить, как хочется.

Если вы замечали за собой подобное, постарайтесь побыстрее разобраться с этим. Начните с изучения истории жизни великих бизнесменов, читайте вдохновляющие книги, слушайте подкасты, применяйте психологические практики по избавлению от ограничивающих убеждений. Параллельно узнавайте, как можно копить и приумножать деньги.

Очень часто причиной бездействия является лень. Человек не хочет разбираться в чем-то новом, ведь нужно приложить усилия. Часто излишняя эмоциональность и недисциплинированность мешают дойти до конца и накопленное тратится на красивую безделушку.

Важно найти личную вдохновляющую цель для накоплений. Это необязательно материальное желание. Возможно, вам хочется добиться чего-то собственным умом, или вы хотите подать пример детям. Определитесь с целью, изучите информацию, как правильно копить деньги с использованием таблиц и зачеркиванием цифр и т. д., и действуйте.

На самом деле в мире намного меньше по-настоящему бедных людей, чем тех, кто просто не хочет заниматься накоплениями и оправдывает свое бездействие. Для начала разберитесь со своими доходами и расходами, выберите цель и проработайте вредные убеждения. Вот теперь можно говорить о наличии или отсутствии финансов для будущих накоплений.

Фото: Shutterstock

Если же вам правда ни на что не хватает даже при грамотно спланированном бюджете, значит, необходимо что-то менять в жизни. Найдите другую работу или подработку, повышайте квалификацию, пройдите курсы. Это прекрасная возможность увеличить доход и научиться копить деньги выгодно и быстро.

Откладывать средства можно при любом уровне дохода. Нужно лишь разобраться, как копить деньги и не тратить на ерунду все заработанное.

Речь не только о курении или алкогольных напитках. Львиная доля бюджета тратится на обеды в кафе, поездки на такси, посещение сезонных распродаж, увлечение гаджетами и т. д. Да, расстаться с привычками сложно, но ради большой цели "необходимо.

5 объяснений импульсных трат

Дофамин — гормон радости, который вырабатывается при покупках.

Наличие триггеров, стимулирующих к тратам. Например, вы можете компенсировать импульсивными покупками неудачи на работе.

4 способа приучить себя копить деньги

Если у вас еще не сформирована привычка формирования финансовой подушки, вы не знаете, как научиться копить деньги и не тратить все сразу, то пора начать об этом заботиться. Да, возможно, вы будете совершать ошибки поначалу. Главное - выработать привычку ежемесячно откладывать пусть даже небольшую сумму. Более того, есть рабочие техники, как быстро копить деньги, которые ускорят привыкание:

Идеи накопления денег в форме игры

Все слышали про игру-копилку. С ее помощью можно правильно копить деньги даже при маленькой зарплате. Суть в том, чтобы каждый вечер откладывать небольшую сумму. Это может быть 5 – 10 или 50 рублей. Для удобства заведите таблицу, чтобы откладывать и копить деньги правильно и не запутаться в суммах. Важно, чтобы вы могли приберегать эту сумму ежедневно. Нельзя переносить действие на другой день или пропускать. Длительность игры — год.

Можно делать это не ежедневно, а еженедельно, особенно если манипуляции с деньгами вызывают сложности. Достаточно лишь определиться с днем недели, поставить напоминание на смартфон и начать игру. В общей сложности это займет 52 недели.

Суть та же, что и в предыдущей игре. Требуется каждый день или раз в неделю откладывать определенную сумму в течение года. Сложность в том, чтобы ежедневно или еженедельно пополнять накопления на определенную сумму больше предыдущей. Если вы начинали с 1 рубля, то к концу игры отложите за раз уже 365 рублей. Если это кажется слишком маленькой суммой, то начните с 10 рублей. В этом случае вы постепенно придете к вкладу в 3 тысячи 650 рублей в последний день игрового года.

Разумеется, можно откладывать деньги раз в неделю. Начните со 100 рублей, тогда в 52-ю неделю придется отложить уже 5200 рублей. Игра полезна тем, что вырабатывает привычку откладывать. Более того, таким способом можно копить деньги даже маленьким детям. Это не слишком обременительно и достаточно эффективно.

Читайте также: